3 企业所得税有哪些优惠政策?

最佳答案 2019-07-06 08:51

首先小微企业可以享受企业所得税优惠政策,小微企业的满足条件:自2019年1月1日至2021年12月31日,从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。小微企业的优惠政策是:年度应纳税所得额不超过100万,按5%缴纳企业所得税,应纳税所得额100-300万期间的按10%缴纳,超过300万全部按25%缴纳企业所得税。

另外,如果是属于国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

有部分企业还可以享受2年3减半的企业优惠政策:

1、软件和集成电路企业(但要有新办软件生产企业经认定后才可以)

2、环境保护、节能节水项目企业

3、节能服务公司实施合同能源管理项目

4、动漫企业

5、基因测序、干细胞、功能蛋白、生命健康等新兴科学技术研发与服务的企业

6、现代物流业

其它 13 个回答

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。小型微利企业年应纳税所得额不超过100万元的部分,按5%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,按10%的税率缴纳企业所得税。

如果你公司年应纳税所得额是250万元,则需要分段计算,100万元以下的部分,需要缴纳5万元(100×5%),100万元至250万元的部分,需要缴纳15万元[(250-100)×10%],加在一起当年需要缴纳的企业所得税20万元,而不是用250万元直接乘以10%来计算

公司是小微企业可以享受企业所得税优惠,从业人数不超过300人,资产总额不超过5000万,年应纳税所得额不超过100万,按5%纳税,年应纳税所得额100万-300万,按10%纳税,超过300万就不属于小微企业,按 25%纳税。如果想要少缴纳企业所得税,平时多开一些成本费用发票。

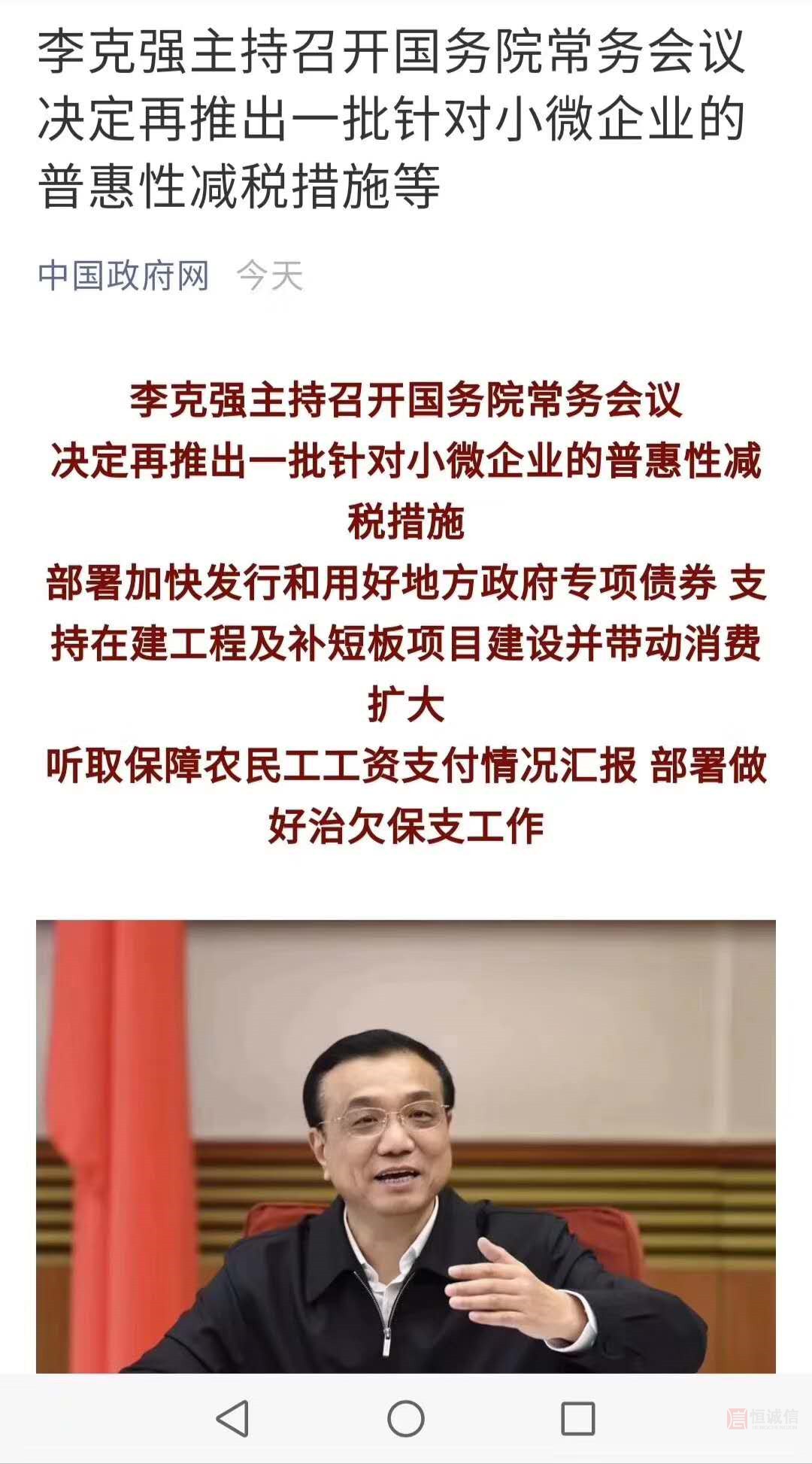

根据李克强召开国务院常务会议决定:2019年1月起,针对小微普惠性减税措施,对小型微利企业年应纳税所得额不超过100万元、100万元到300万元的部分,分别减按25%、50%计入应纳税所得额,使税 除至5%和10%。调整后优惠政策将覆盖95%以上的的纳税企业。

增值税小规模纳税人销售额未超限额免征增值税,

自2019年1月1日至2021年12月31日,对月销售额10万元以下(以1个季度为1个纳税期的,季度销售额30万元以下,含本数,下同)的增值税小规模纳税人,免征增值税。

自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

以上为企业所得税的相关优惠政策,望能采纳!

如果觉得我的回答对您有用,请随意打赏。你的支持将鼓励我继续创作!

如果公司是小微企业从业人数不超过300人,资产总额不超过5000万,可以享受企业所得税优惠政策:

1、年应纳税所得额不超过100万,按5%纳税,

2、年应纳税所得额100万-300万,按10%纳税

3、超过300万就不属于小微企业,按 25%纳税

如果想要少缴纳企业所得税,平时多开一些成本费用发票。

如果您的企业属于小微型企业,那么您的企业可以享受企业所得税优惠政策。

自2019年1月1日至2021年12月31日,从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业,为小型微利企业。

如果您符合以上条件,那么您可以享受的企业所得税优惠政策为:

1、年应纳税所得额不超过100万,按净利润的5%计算应纳税额

2、年应纳税所得额100万-300万,按净利润的10%计算应纳税额。

3、如果年应纳税所得额超过300万则不享受税收优惠政策,按25%计算应纳税额。

如果您公司属于深圳前海公司,且属于1、现代物流业,2、信息服务业,3、科技服务业,4、文化创意产业,可以享受15%的企业所得税优惠税率。

深圳的企业在符合小型微利企业的情况下可以享受企业所得税优惠。

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。小型微利企业年应纳税所得额不超过100万元的部分,按5%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,按10%的税率缴纳企业所得税,不属于小型微利企业统一是交25%。

如果是属于国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税,属于深圳前海公司,且属于1、现代物流业,2、信息服务业,3、科技服务业,4、文化创意产业,可以享受15%的企业所得税优惠税率。

希望能帮到您,有需要欢迎咨询深圳市恒诚信企业管理有限公司13528721154

根据国家税务总局公告2019年第2号规定:自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。

如果觉得我的回答对您有用,请随意打赏。你的支持将鼓励我继续创作!

国家对于企业所得税有很多的优惠政策,其中就有免税,减税,税额抵减,研发加计扣除,小微企业的专项减免等

首先减免企业就有⒈国家重点扶持的高新企业;

⒉国家布局内重点软件企业。

其次加计扣除⒈研究开发费;⒉形成无形资产的按成本150%摊销。据实扣除后加计扣除100%五、投资抵税投资中小高新技术2年以上的创投企业(股权持有满2年)投资额的10%抵扣税额购置并实际使用的环保、节能节水、安全生产等

再次专用设备有免征额优惠居民企业转让技术所有权所得500万

适用范围:

⒈所得不超过500万元的部分,免税;

⒉超过500万元的部分,减半征收所得税。

再其次鼓励软件及集成电路产业,软件及集成电路产业企业所得税也有一定的减税优惠

最后就是小微企业的优惠,自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

希望我的回答能够帮助到您,谢谢

小微企业的企业所得税优惠政策有:

1.年纳税所得额不超过100万的,按5%征收

2.年纳税所得额在100-300万的按10%征收

3.年纳税所得额超过300万的正常按25%

4.国家重点扶持的高新企业按15%征收

自2019年1月1日至2021年12月31日,从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业,为小型微利企业

微信咨询