原财税公告,小规模纳税人开具3%增值税普通发票及增值税专用发票的可以减按1%开具。截止时间是在2020年6月30号。

现在最新,财政部税务总局公告2020年第13号文件,财政部税务总局公告2020年第24号文件通知:小规模纳税人,自2020年3月1日至2020年12月31日,对湖北省外的小规模纳税人,适用3%征收率的可以减按1%征收率开票。

原财税公告,小规模纳税人开具3%增值税普通发票及增值税专用发票的可以减按1%开具。截止时间是在2020年6月30号。

现在最新,财政部税务总局公告2020年第13号文件,财政部税务总局公告2020年第24号文件通知:小规模纳税人,自2020年3月1日至2020年12月31日,对湖北省外的小规模纳税人,适用3%征收率的可以减按1%征收率开票。

《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年第5号)第一条规定,增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

你公司取得适用3%征收率的应税销售收入,纳税义务发生时间在2020年2月底以前已缴纳税款的,可以在3月1日之后,按照3%征收率补开增值税发票。需要说明的是,纳税人在完成增值税发票税控开票软件升级后,开票软件税率或征收率栏次默认显示调整后的征收率。纳税人发生上述情形,可以手工选择3%征收率开具增值税发票。

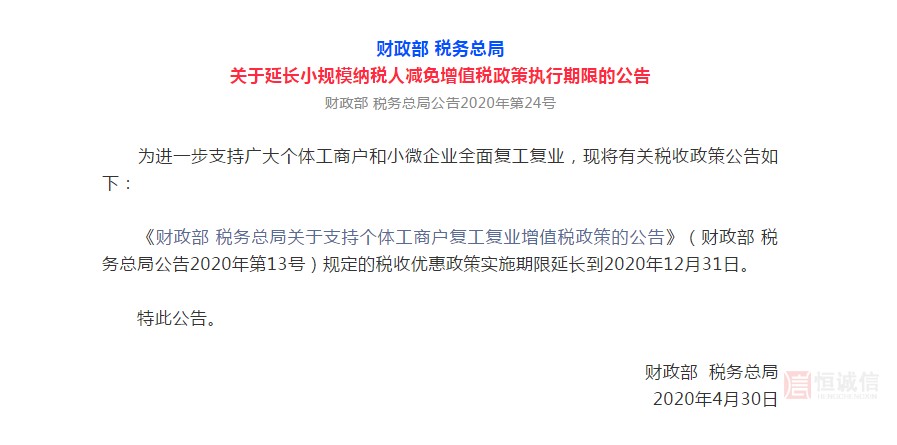

原来财政部税务总局公告小规模纳税人在2020年3月至2020年6月30日增值税普通发票由原来的3%减按1%执行,现在最新政策是将此小规模优惠政策延长至2020年12月31日,并且公共交通运输和生活性服务也在疫情期间也是免税的。关于小规模减免的政策,请看以下公告

原财税公告,小规模纳税人开具3%增值税普通发票及增值税专用发票的可以减按1%开具,截止时间是在2020年6月30号。

最新政策,财政部税务总局公告2020年第13号文件,财政部税务总局公告2020年第24号文件通知:小规模纳税人,自2020年3月1日

至2020年12月31日,对湖北省外的小规模纳税人,适用3%征收率的可以减按1%征收率开票。